Cum să-ţi faci pensie după modelul american: când eşti tânăr investeşte în acţiuni ca să câştigi mai mult, spre bătrâneţe pune banii în instrumente puţin riscante ca să conservi câştigurile

10 apr 2014

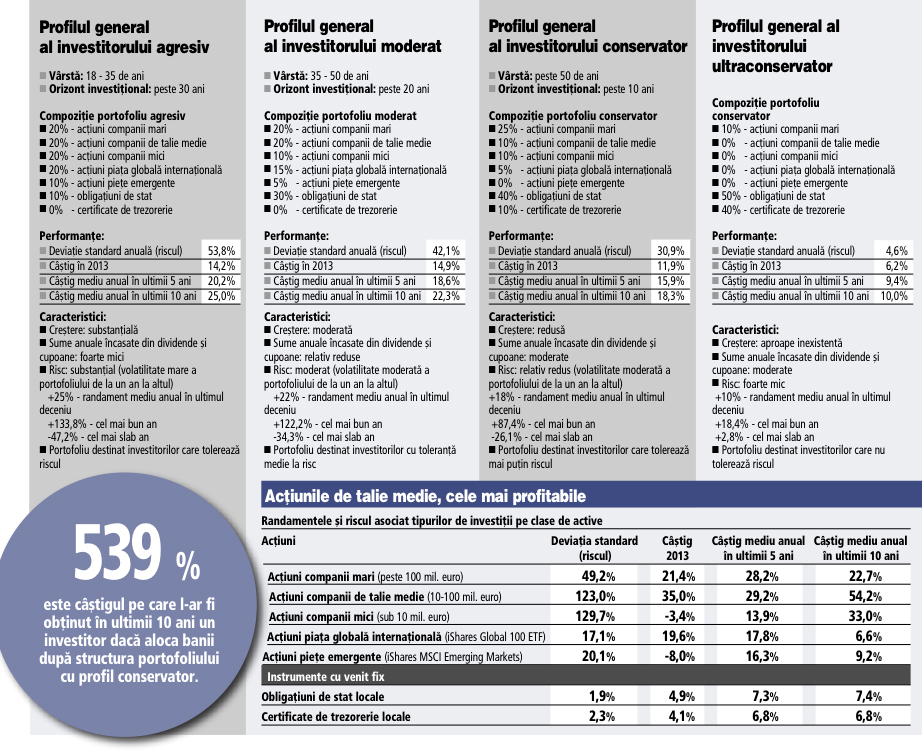

Modelele propuse de AAII au fost adaptate la instrumentele de investiţii care se regăsesc pe piaţa din România, cum ar fi acţiuni de la bursa din Bucureşti, obligaţiuni de stat şi certificate de trezorerie.Ziarul Financiar a construit cu titlu de exemplu patru tipuri de portofolii de active, ce au caracteristici care pornesc de la alocări agresive până la alocări ultraconservatoare după modelele recomandate de Asociaţia Americană a Investitorilor Individuali (AAII), o instituţie nonprofit al cărei scop principal este să educe publicul cu privire la planificarea financiară şi conturile de pensii.

AAII are peste 150.000 de membri cu active de 8,2 miliarde de dolari la nivelul anului 2010.

Aceste alocări sunt orientative, un consultant în investiţii putând să vă recomande un portofoliu de active care se potriveşte cel mai bine profilului propriu de risc, precum şi necesităţilor şi constrângerilor personale. Un consultant poate de asemenea să optimizeze un astfel de portofoliu personalizat astfel încât riscul să fie minimizat pentru un anumit randament anual aşteptat.

Primul tip de portofoliu, recomandat în special persoanelor tinere, cu vârste între 18 şi 35 de ani şi care au un orizont investiţional foarte mare, de peste 30 de ani, este compus din acţiuni de la bursa din Bucureşti diversificate pe categorii de mărime, respectiv companii de talie mare, medie şi mică, fiecare cu o pondere de 20%. Portofoliul mai include o expunere de 20% pe piaţa internaţională globală de acţiuni ( care poate fi luată de exemplu prin intermediul instrumentului ETF - iShares Global 100 pus la dispoziţie de firmele de brokeraj locale prin platformele online de tranzacţionare pe pieţele străine), 10% în acţiuni de pe bursele emergente (de exemplu prin intermediul instrumentului ETF - iShares MSCI Emerging Markets disponibil pe platformele online ale brokerilor locali) şi 10% în obligaţiuni de stat româneşti.

Accesul direct al persoanelor fizice la emisiunile de obligaţiuni de stat româneşti este îngreunat de costul mare al unei obligaţiuni, care varizată între 5.000 lei şi 10.000 de lei, însă românii cu bani puţini pot beneficia de randamentele oferite de obligaţiuni şi certificate de trezorerie cumpărând unităţile fondurilor mutuale de obligaţiuni locale, la care investiţia minimă începe de la 10 lei.

Multe dintre băncile locale, precum BCR, BRD, Raiffeisen sau Banca Transilvania, vând clienţilor interesaţi unităţi la fondurile proprii de obligaţiuni. Unele obligaţiunile de stat pot fi achiziţionate si de pe bursa de la Bucuresti.

Cine investea într-un astfel de portofoliu diversificat de active în urmă cu 10 ani (toţi banii investiţi la începutul perioadei analizate) în prezent dispunea în cont de o sumă de nouă ori mai mare decât cea plasată şi ar fi obţinut un randament mediu anual de 25%, cel mai ridicat dintre cele patru tipuri de portofolii propuse de ZF.

Acest tip de portofoliu presupune şi cele mai mari riscuri, de aceea este recomandat un orizont foarte îndelungat de timp pentru a putea compensa o eventuală scădere a valorii activelor într-un an cu câştigurile din alţi ani. De exemplu, riscul estimat ca acest portofoliu să înregistreze o scădere mai mare de 30% într-un an este de circa 8,8%, adică asta se poate întâmpla o dată la 11 ani.

Persoanele tinere, care nu aşteaptă câştiguri imediate, pot să-şi asume riscuri mai mari şi un tip de portofoliu mai agresiv, cu o pondere mai mare în acţiuni.

Al doilea portofoliu, de tip moderat, construit de ZF după modelul Asociaţiei Americane a Investitorilor Individuali este recomandat în special persoanelor cu vârste între 35 şi 50 de ani şi cu un orizont investiţional de peste 20 de ani.

Acesta are în compoziţie o pondere de câte 20% în acţiuni locale ale companiilor de talie mare şi medie, 10% în acţiuni locale ale companiilor de talie mică, 15% în acţiuni de pe piaţa internaţională globală, 5% în acţiuni de pe bursele emergente şi 30% în obligaţiuni de stat.

O investiţie realizată într-un astfel de portofoliu în urmă cu 10 ani ar fi adus până în prezent un randament mediu anual de 22,3% şi ar fi multiplicat banii investiţi de 7,5 ori.

Acest model de alocare a economiilor presupune riscuri ceva mai mici decât în primul caz, însă de asemenea ridicate. De exemplu, riscul estimat ca un asemenea portofoliu să înregistreze o scădere mai mare de 30% în cursul unui an este de 6%, adică o dată la 17 ani.

Al treilea model de investiţii este recomandat în special persoanelor mai conservatoare sau cu vârstă de peste 50 de ani, care sunt mai aproape de vârsta de pensionare, dar se recomandă şi în acest caz un orizont investiţional de cel puţin 10 ani.

Modelul presupune o alocare mai prudentă, de 50% în acţiuni din care 25% acţiuni solide, ale companiilor de talie mare de pe bursa de la Bucureşti şi ponderi mai mici în acţiuni mai riscante, de câte 10% în acţiuni ale companiilor de talie medie şi mică, 5% în acţiuni străine de pe piaţa globală, 40% în obligaţiuni româneşti de stat şi 10% în certificate de trezorerie.

Şi această strategie de investiţii ar fi adus un randament substanţial în ultimul deceniu, în medie de 18,3% pe an, care ar fi majorat în 10 ani suma din cont de peste cinci ori.

Riscurile unui asemenea model de investiţii este mai mic decât în primele două cazuri, existând o şansă de 3% ca investiţii din portofoliu să scadă cu mai mult de 30% într-un an, adică o dată la 33 de ani, iar o scădere mai mare de 10% poate să apară o dată la 9 - 10 ani.

Ziarul Financiar a construit şi un portofoliu ultraconservator, care nu se numără printre modelele recomandate de Asociaţia Americană a Investitorilor Individuali (AAII), care este destinat în principal persoanelor care nu tolerează riscul sau care nu vor să imobilizeze sume de bani pe perioade lungi, orizontul investiţional recomandat în acest caz fiind de 2-5 ani.

Portofoliul include o pondere de 10% în acţiuni lichide şi solide de la bursa de la Bucureşti, respectiv din categoria celor cu capitalizare mare, 50% în obligaţiuni de stat româneşti şi 40% în certificate de trezorerie, care pot fi vândute mai repede decât obligaţiunile.

Ca şi în cazul primelor strategii de investiţii, dacă achiziţia directă de obligaţiuni şi certificate de trezorerie este dificilă, ori din cauza preţului prea mare al unei obligaţiuni sau certificat, respectiv lipsa unei emisiuni de obligaţiuni într-o anumită perioadă, se pot achiziţiona unităţi ale fondurilor de obligaţiuni locale de obligaţiuni ale băncilor care au în compoziţie o structură asemănătoare.

Acest model de alocare implică un risc foarte scăzut, fiind mai mult o strategie de conservare sau economisire decât de investiţii şi a adus în medie în ultimii 10 ani un câştig anual de circa 10%, apropiat de cel al fondurilor de pensii locale, care în ultimii cinci ani au adus un randament mediu anual de 11,5%.

O scădere mai mare de 5% într-un an a valorii economiilor este aproape imposibilă în cazul unei astfel de alocări, potrivit analizei ZF o scădere de această magnitudine având o probabilitate mai mică de 0,1%, adică o dată în 1.923 de ani. De exemplu, în 2008, anul căderii băncii de investiţii americane Lehman Brothers care a declanşat criza mondială şi bursa a pierdut 70% din valoare, acest portofoliu a înregistrat o creştere de 2,8%, iar în cel mai bun an, 2009, când bursa şi-a revenit puternic, a adus un câştig de 18,4%.

Fondurile de pensii locale, deşi şi-au crescut în ultima perioadă investiţiile în acţiuni, care anul trecut au ajuns să reprezinte circa 15% din activele lor, continuă să fie mult mai conservatoare decât fondurile de pensii americane, care anul trecut au alocat în medie 57% din bani către acţiuni, potrivit raportului Global Pensions Asset Study 2014 realizat de firma de consultanţă Tower Watson. De asemenea, ponderea alocată investiţiilor în acţiuni la nivelul celor mai importante 13 sisteme de pensii din lume era de 52%, potrivit aceluiaşi studiu.

Din această cauză şi pontenţialul de creştere în viitor al sumelor plasate în fondurile locale de pensii este mult mai limitat faţă de cel al altor fonduri de pensii străine.

Fondurile locale de pensii spun că ponderea scăzută a acţiunilor în activele lor este cauzată pe de o parte de limitările din legislaţia românească, de lichiditatea mică a bursei de la Bucureşti, care nu le permite să facă achiziţii la companii cu lichiditate mică şi trebuie să ţină cont totodată de caracteristicile tuturor deponenţilor, unii dintre ei având vârste mai înaintate sau fiind mai conservatori. Cu toate acestea, o persoană fizică, ce dispune de sume mult mai mici de bani faţă de un fond de pensii, nu are aceste restricţii şi poate să deţină orice pondere doreşte în acţiuni realizând achiziţii direct de pe bursă.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 11.04.2014