In Statele Unite ale Americii una dintre cele mai mari

probleme la ora actuala este discrepanta tot mai mare dintre saraci si bogati.

Americanii bogati dispun de o avere importanta cu care reusesc sa-si creeze o

sursa suplimentara de venit si se distanteaza tot mai mult de americanii

saraci, care se bazeaza pe o singura sursa de venit, si anume salariul de la locul

de munca.

La ora actuala circa 20% din populatia SUA detine 85% din

totalul activelor financiare la nivel national, iar proportia creste de la an

la an. Pentru ca dispun de active importante, americanii bogati pot sa-si

angajeze o armata de consultanti financiari care sa-i ajute sa-si investeasca banii mai profitabil.

Se pare ca la aceasta discrepanta de avere in randul

americanilor a contribuit in ultimii ani faptul ca firmele americane fac

profituri tot mai mari dar nu permit celor mai multi dintre salariati sa

beneficieze de aceste cresteri si mentin nivelul salariilor.

Astfel, desi economia americana creste, iar productivitatea

pe angajat este mai mare, americanii de rand nu profita de aceasta crestere.

Singurii care participa la avantul economic sunt americanii care pun bani de o

parte sau cei care au strans deja sume importante pe care le investesc in

actiuni ale unor companii si astfel pot sa beneficieze de profiturile pe care le

genereaza prin intermediul dividendelor dar si de cresterea valorii firmelor

prin aprecierea actiunilor pe bursa.

Statisticile arata ca desi productivitatea din SUA a crescut

continuu in ultimii ani, venitul mediu al unei familii a stagnat, sau chiar a

scazut.

In Romania angajatii inca exercita o presiune destul de mare

asupra companiilor in ceea ce priveste nivelul de salarizare, care de obicei este

corelat cu nivel de productivitate. Totusi, cel putin in randul companiilor

straine si multinationalelor au existat in ultimii ani tot mai multe voci care

spun ca firmele straine fac investitii in Romania dar platesc salarii mai mici

decat ar fi cazul si in tara ramane foarte putina valoare adaugata.

Acest lucru ar putea fi rezolvat cel putin partial prin

crearea unei surse aditionale de venit, cum ar fi venitul din investitii.

In acest material am facut un exercitiu de imaginatie pentru

a vedea ce venituri suplimentare poate obtine o persoana care plaseaza lunar pe

bursa un anumit procent din salariu.

Rezultatele se regasesc in tabelul de mai jos, unde am

estimat cu ce procent ar creste veniturile unei persoane dupa un anumit numar

de ani daca ar economisi lunar o anumita parte din salariu, respectiv 10%, 20%,

30% si respectiv 50% din nivelul lunar al veniturilor personale/salariului.

Procentaj

din salariu/venit economisit lunar

|

||||

10%

|

20%

|

30%

|

50%

|

|

Nr. ani

|

Castig

suplimentar obtinut din investirea economiilor (%)

|

|||

1

|

1.6%

|

3.2%

|

4.8%

|

8.0%

|

2

|

3.5%

|

6.9%

|

10.4%

|

17.4%

|

3

|

5.6%

|

11.3%

|

16.9%

|

28.2%

|

4

|

8.2%

|

16.3%

|

24.5%

|

40.8%

|

5

|

11.1%

|

22.1%

|

33.2%

|

55.4%

|

6

|

14.5%

|

28.9%

|

43.4%

|

72.3%

|

7

|

18.4%

|

36.8%

|

55.2%

|

92.0%

|

8

|

23.0%

|

45.9%

|

68.9%

|

114.8%

|

9

|

28.3%

|

56.5%

|

84.8%

|

141.3%

|

10

|

34.4%

|

68.8%

|

103.2%

|

172.0%

|

11

|

41.5%

|

83.1%

|

124.6%

|

207.7%

|

12

|

49.8%

|

99.7%

|

149.5%

|

249.1%

|

13

|

59.4%

|

118.9%

|

178.3%

|

297.2%

|

14

|

70.6%

|

141.2%

|

211.8%

|

353.0%

|

15

|

83.6%

|

167.1%

|

250.7%

|

417.8%

|

16

|

98.6%

|

197.2%

|

295.8%

|

493.0%

|

17

|

116.1%

|

232.1%

|

348.2%

|

580.3%

|

18

|

136.3%

|

272.7%

|

409.0%

|

681.6%

|

19

|

159.9%

|

319.7%

|

479.6%

|

799.3%

|

20

|

187.2%

|

374.3%

|

561.5%

|

935.8%

|

Spre exemplu, din calcule a rezultat faptul ca cine

economiseste 10% din salariu se poate astepta ca dupa 10 ani de zile sa creeze

o sursa constanta de venit care sa-i aduca un venit echivalent cu o treime din

salariul propriu daca plaseaza sumele economisite pe bursa si rata de castig

medie anuala din aceste investitii este in jurul valorii de 15%.

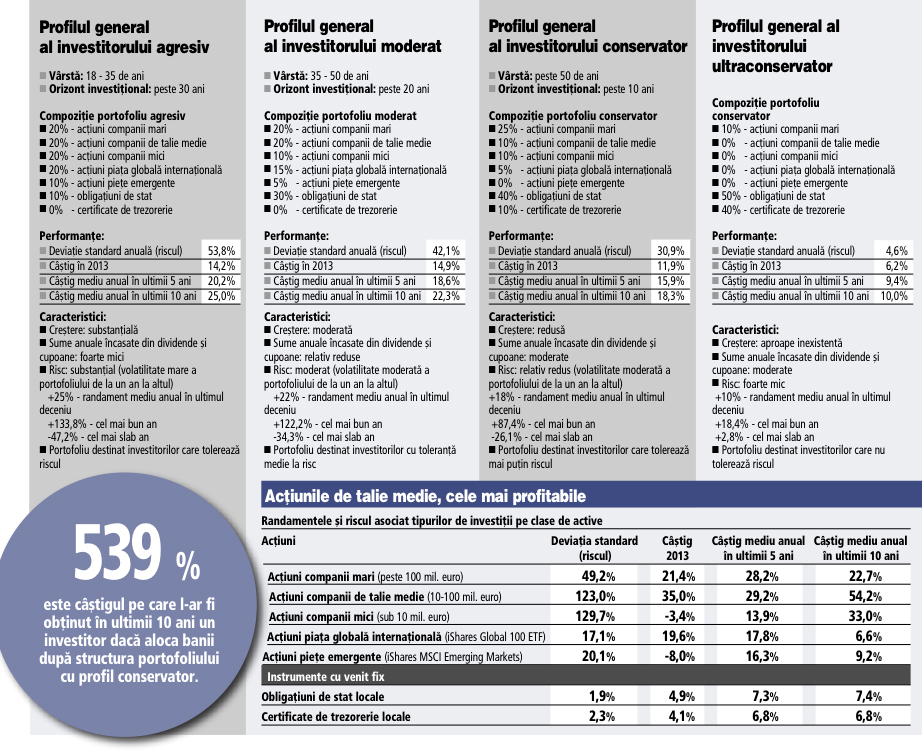

Bursa de la Bucuresti a generat in ultimii 10 ani castiguri

medii anuale (care includ dividendele nete distribuite de companii) de peste

20%. Totusi, pe masura ce piata se maturizeaza este de asteptat ca randamentele

aduse de actiunile de pe bursa locala sa coboare in urmatorul deceniu, probabil

undeva in jurul valorii de 15% in medie anual.

Daca 20% din salariu este economisit lunar in vederea

realizarii unor investitii in actiuni teoretic este posibil ca dupa 12 ani

aceste investitii sa genereze un venit echivalent cu salariul pe care il

castiga.

Aceleasi calcule arata ca daca jumatate din salariu/venitul

personal este economisit in vederea realizarii de investitii dupa 20 ani se

poate ajunge ca investitiile sa genereze un flux constant de venituri

echivalent cu de peste 9 ori nivelul salariului.

Pentru a demonstra puterea economisirii, intr-un caz extrem,

daca o persoana ar reusi intr-un fel sau altul sa puna de o parte intreg

salariul propriu sunt sanse mari ca dupa cinci ani de zile sa stranga o suma

care plasata in investitii bursiere sa-i aduca venituri suficiente pentru a renunta

la locul de munca.

Sigur, aceste scenarii pot sa fie influentate de foarte

multi factori imprevizibili care sa schimbe rezultatele. Spre exemplu am

considerat ca salariul ramane constant pe toata durata de economisire/investire

si ca investitiile realizate genereaza un randament constant anual, in timp ce este

cunoscut faptul ca randamentele investitiilor in actiuni variaza mult de la un

an la altul.

Cazul cel mai nefericit este acela in care investitiile in

actiuni aduc randamente ridicate in primii ani de economisire/investitii si au

o evolutie mai slaba in ultimii ani ai acestui proces. In acest caz respectiva

persoana ar fi nevoita sa astepte cativa ani in plus pana cand bursa ar reveni

la o perioada de crestere sustinuta.

Calculele s-au bazat si pe faptul ca rata de economisire

lunara ramane constanta pe toata perioada, lucru care in practica este greu de

realizat, fiind perioade in care oamenii tind sa economiseasca mai mult si

altele in care nu reusesc sa puna mai deloc bani de o parte.

Una peste alta rezultatele arata clar faptul ca, prin

economisire si investitii, in timp se poate crea o sursa aditionala de venit

importanta, care sa faca diferenta chiar in ceea ce priveste nivelul de trai pe

care si-l poate permite o persoana la un moment dat.

Exista cazuri in tarile dezvoltate dar si in Romania de persoane

care dupa o perioada au reusit sa economiseasca o suma suficienta care le-a

permis sa renunte la locul de munca si sa traiasca din veniturile pe care banii

stransi le genereaza an de an.

In practica un plan de economisire este dificil de realizat,

mai ales pe termen lung, insa poate avea rezultate surprinzatoare.

Investitiile in actiuni se pot realiza fie direct, prin

deschiderea unui cont de brokeraj la o societate care ofera servicii de

tranzactionare pe bursa, fie, indirect, prin intermediul fondurilor mutuale de

actiuni, acestea din urma avand avantajul ca nu necesita cunostinte in domeniu.

Acest material a fost publicat pe site-ul www.ifond.ro la sectiunea Editoriale in data de 8 decembrie.

Continuarea o puteti citi aici.

Continuarea o puteti citi aici.